大阪 不動産・相続コンサルティング 株式会社つばさ資産パートナーズ

相続で取得をした古い空き家を売却する時には、一定要件のもと、居住用財産の3000万特別控除を適用することが出来ます。これが使えれば、かなりお得です。

—–私はとある要件で適用外となりました。ブログ下部に事例掲載してます—–

本来であれば、譲渡所得金額が3000万円とすると、長期譲渡所得の約20%で

計算すると、約600万円の税金がかかりますが、本特例が使えるのであれば、

無税となりますので、ぜひ使いたい特例です。

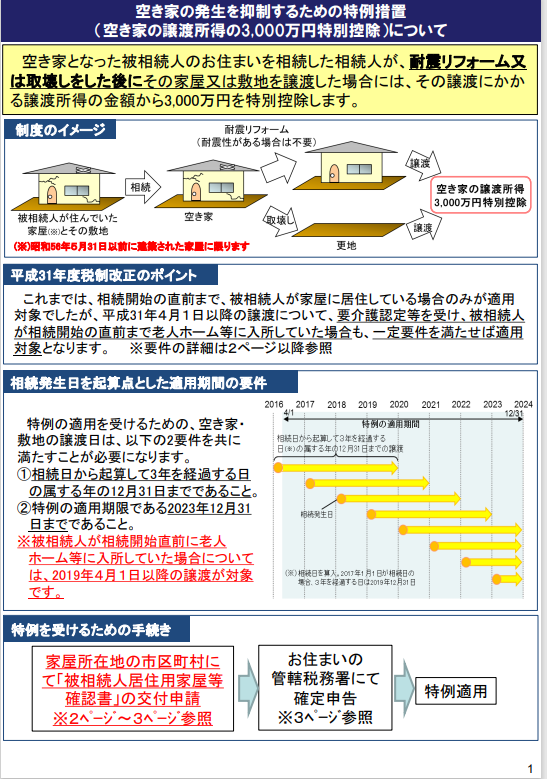

制度の概要の「大きなポイント」

昭和56年5月31日以前に建築された住宅で、売却の際には、次の①か②のどちらかの状態で譲渡すれば、特例が使えます。

①耐震リフォームをするなどして新耐震基準に満たしたうえで譲渡

もしくは、

②耐震リフォームを行わずに建物を取り壊して、更地にして譲渡

下図参照(国土交通省のHPより抜粋)

詳しい要件

1、家屋の要件

①相続の開始の直前において被相続人がその家屋を居住の用に供していたこと

但し、次の場合は特例適用可能

イ)被相続人が要介護認定等を受け、相続開始の直前まで老人ホーム等に入所をしていたこと

ロ)被相続人が老人ホーム等に入所をしたときから相続の開始直前まで、

・その家屋について、被相続人による一定の使用がなされ

・かつ、事業の用・貸付の用または被相続人以外の者の居住の用に供されて

いないこと

②昭和56年5月31日以前に建築された家屋であること

③区分所有建築物(マンション等)以外の家屋であること

④相続の開始の直前に被相続人以外に居住していた者がいなかったこと

→被相続人が一人で住んでいたこと

⑤相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供された

ことがないこと

2、適用期限

平成28年4月1日から令和5年12月31日までの間で、かつ、相続の時からその相続の開始があった日以降3年を経過する日の属する年の12月31日までの間に譲渡したものに限ります。

注意するポイント

私は実務において、空き家の3000万控除を使えそうで使えなった案件があります。

被相続人が一人で住んでいなかった(父と弟で居住)ことで、この特例を使う

ことが出来ませんでした。

相続した空き家であったこと、築年数の要件、相続から譲渡までの間に貸付や居住をしていないこと、解体して更地売りすることなどの他の要件は全て満たしていましたが、「一人で住んでいなかった」という点のみが引っ掛かりました。

また、この特例を使うには「被相続人居住用家屋等確認書」の交付を市区町村で受ける必要があります。

この「被相続人居住用家屋等確認書」の交付を受けるにあたり、複数の書類が

必要です。

家屋を取壊して、土地を譲渡する場合には、家屋の取り壊し、除去または滅失の時から譲渡の時までの被相続人居住用家屋の敷地等の状況が分かる写真が

必要です。

また、家屋を取壊して売却する場合は、譲渡人側で取壊しを行わないと要件外となりますので、古家付き土地売買契約として、買主負担で解体工事を行ってもらうというような契約内容であれば、適用外となります。

という事から、空き家の3000万特別控除を使う場合には、売却を行う前に、特例を使うための準備や進め方を思慮しながら、売却を行わないと本来使えるはずなのに、手法の問題で特例が使えなくなったとなり兼ねません。

この辺りは注意をしながら売却を考えられることをお勧めいたします。

お問合せはコチラまで → 【お問合せ】

―――――――――――――――――――――

不動産の運用・活用・相続のコンサルティング会社@大阪

自社でも不動産投資、運用を行う実践型のコンサルティング会社

株式会社つばさ資産パートナーズ

大阪市淀川区東三国5-7-4 オークエスト2F

●アセットマネジメント型コンサルティング(不動産オーナー向け)

●不動産相続対策コンサルティング

●不動産活用コンサルティング

●不動産業務

●つばさ資産塾(家主、投資家向けセミナー)

●リノベーション(Reizシリーズ)

●デザイナーズ戸建賃貸(Feliceシリーズ)

●民泊施設(ZESTシリーズ)